【iDeCo最新情報】令和7年度税制改正で何が変わる?掛金・税制優遇の変更点を解説

令和7年度の税制改正大綱により、個人型確定拠出年金(iDeCo)の制度が大きく見直されました。特に、子育て世代にとっては、将来の資産形成を考える上で重要な変更が含まれています。本コラムでは、これらの改正点とその影響についてわかりやすく解説します。

iDeCoとは?

iDeCo(イデコ)は、個人が自ら老後の資金を積み立て、運用する私的年金制度です。

掛金は全額が所得控除の対象となり、運用益も非課税となるなど、税制上の優遇が受けられます。また、受取時には退職所得控除や公的年金等控除が適用されるため、効率的な資産形成が可能です。

令和7年度税制改正案でiDeCoはどう変わる?最新の改正ポイントを解説

出典:厚生労働省 令和7年度 税制改正の概要

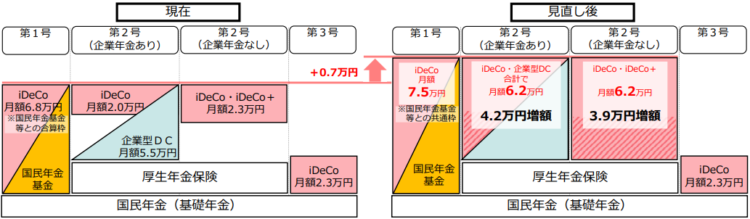

1. 掛金拠出限度額の引き上げ

これまで、iDeCoの掛金拠出限度額は被保険者区分ごとに異なっていましたが、今回の改正で以下のように引き上げられました。

第1号被保険者(自営業者など):月額6.8万円から7.5万円に増額(+0.7万円)

第2号被保険者(会社員など)

-

-

企業年金あり:企業型DCとiDeCoの合計で月額5.5万円から6.2万円に増額(+0.7万円)

-

企業年金なし:月額2.3万円から6.2万円に増額(+3.9万円)

-

これにより、特に企業年金のない会社員の方は、これまで以上に老後資金を積み立てることが可能となりました。

2. 加入可能年齢の拡大

これまでiDeCoの加入可能年齢は60~65歳未満でしたが、今回の改正で60歳~70歳未満の方も条件付きで加入できるようになりました。

これにより、老後の資産形成の選択肢が広がりました。

3. マッチング拠出の要件緩和

企業型DCにおけるマッチング拠出では、これまで加入者掛金が事業主掛金を超えてはならないという制約がありましたが、この要件が廃止されました。

これにより、従業員がより柔軟に掛金を拠出できるようになりました。

退職所得控除ルールの見直し

令和7年度の税制改正大綱により、企業型DCやiDeCoの一時金での受取時に適用される退職所得控除のルールが変更されました。

従来、一時金を受け取った後、5年以上経過してから退職金を受け取れば、どちらにも退職所得控除を適用できる「5年ルール」が適用されていました。

しかし、今回の改正により、この経過期間が5年から10年に延長され、「10年ルール」となりました。この改正は2026年1月1日以降に支払われる退職一時金から適用される予定です。

具体的には、例えば60歳でiDeCoの一時金を受け取り、65歳で退職金を受け取る場合、従来の5年ルールでは両方に退職所得控除が適用されました。

しかし、10年ルールでは、この経過期間が10年に延長されるため、同じ条件では退職所得控除を満額利用できず、税負担が増加する可能性があります。

この改正により、退職金やiDeCoの受取時期を戦略的に考える必要性が高まります。

例えば、iDeCoの一時金を先に受け取り、10年以上経過してから退職金を受け取る、もしくはiDeCoを年金形式で分割受取するなどの方法が考えられます。

これらの対応策を検討することで、税負担を軽減し、効率的な資産形成が可能となります。

子育て世代への影響

これらの改正は、子育て世代の資産形成に大きな影響を与えます。

特に、企業年金のない会社員の方は、掛金の上限が大幅に引き上げられたことで、より多くの資金を老後のために積み立てることが可能となりました。

また、加入可能年齢の拡大により、キャリアの途中でブランクがあった方や、遅れて資産形成を始める方も、iDeCoを活用しやすくなりました。

iDeCoは途中でキャッシュ化できない資産となります。

子育て世代の注意点としては、いくら節税効果が高いからと言ってiDeCo中心の資産形成をしてしまうと教育資金がかかるタイミングで困る事態となります。

ファイナンシャルプランニングの重要性

これらの制度改正を最大限に活用するためには、適切なファイナンシャルプランニングが欠かせません。

家計の状況や将来のライフイベントを見据え、最適な資産形成の方法を選択することが重要です。例えば、iDeCoの掛金拠出限度額が引き上げられたからといって、無理に高額の掛金を設定するのではなく、家計のバランスを考慮しながら計画を立てることが求められます。

上記のような子育て世代や住宅購入を検討中の方などは、自身の今後のライフプランに合った積立方法を考える上でライフプランニングは有効な手段となります。

まとめ

令和7年度の税制改正案により、iDeCoの制度が大きく変わることになります。

これらの改正を活用して効率的に資産形成を進めることが可能となります。

しかし、各家庭の状況や将来の目標は異なるため、個別の事情に合わせたプランニングが重要です。

当社では、ライフプランニング、不動産、資産運用、保険、相続・贈与、タックスプランニングなど、幅広い分野で中立的な立場からお客様の資産形成をサポートしております。

ぜひお気軽にご相談ください。

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】