旧NISAと新NISA、何が変わった?新NISAの基本をおさらい!

2024年から新NISA(少額投資非課税制度)がスタートしました。

これまでのNISAと何が違うのか、どんなメリットがあるのか気になる方も多いのではないでしょうか?

本記事では、旧NISAと新NISAの違いをわかりやすく解説し、新NISAを活用した資産形成のポイントをお伝えします。

特に、子育て世代や住宅購入を考えている方にとって、長期的な資産形成の手段として新NISAがどのように役立つのかを見ていきましょう。

新NISAとは?制度の概要と目的

新NISAの導入背景と目的

新NISAは、長期的な資産形成を支援するために2024年から導入された制度です。

従来のNISA(一般NISA・つみたてNISA)の非課税期間や投資枠の制限が改善され、より多くの人が安定した資産形成を行いやすくなりました。

日本では少子高齢化が進み、年金制度の不安が増す中で、自助努力による資産形成の重要性が高まっています。

新NISAは、投資のハードルを下げることで、より多くの国民が将来に向けた資産形成を始めやすくすることを目的としています。

新NISAの基本的な仕組み

新NISAは「つみたて投資枠」と「成長投資枠」の二つの枠で構成され、年間の投資上限額や対象商品が異なります。

つみたて投資枠は、長期・分散・積立を重視し、主に投資信託(インデックスファンド)が対象です。

一方、成長投資枠は、幅広い金融商品に投資できるため、投資信託(アクティブファンド)や個別株式・ETFも選択可能です。

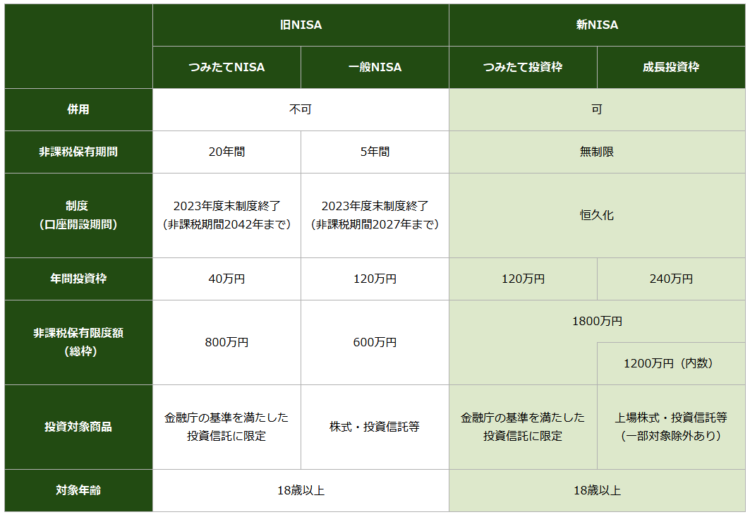

また、従来のNISAとは異なり、非課税期間の恒久化や生涯投資枠(1,800万円)が設けられ、長期的な資産形成に適した仕組みとなっています。

旧NISAとの違いを徹底解説

旧NISA(一般NISA・つみたてNISA)との主な変更点

新NISAでは、旧NISAと比較して制度設計が大きく変更されました。

まず、旧NISAでは一般NISAとつみたてNISAのどちらか一方しか利用できませんでしたが、新NISAでは二つの枠を併用可能になりました。

さらに、旧NISAでは一般NISAの非課税期間が5年、つみたてNISAが20年と異なっていましたが、新NISAでは非課税期間が恒久化され、より柔軟な運用が可能になっています。

新NISAで新たに可能になったこと

新NISAの導入により、投資の選択肢が広がりました。

つみたて投資枠と成長投資枠を併用することで、リスク許容度に応じた投資戦略を立てることが可能です。

また、非課税保有限度額が設定されているため、長期間にわたり計画的な資産運用ができます。

さらに、非課税期間が恒久化されたことで、途中で制度変更の影響を受けるリスクが軽減され、長期的な視点で資産形成が行えるようになりました。

出典:金融庁

つみたて投資枠と成長投資枠の違い

つみたて投資枠の特徴と対象商品

つみたて投資枠は、長期・分散・積立を基本とした枠組みで、特に投資初心者に適しています。

対象商品は、金融庁が認定した低コストで分散投資が可能な投資信託やETFに限られています。

これにより、価格変動リスクを抑えつつ、安定的な資産形成を目指せます。

また、ドルコスト平均法を活用することで、価格変動リスクを軽減しながら資産を増やすことが可能です。

成長投資枠の特徴と対象商品

成長投資枠は、より幅広い金融商品に投資できる枠で、リスクを取りながらリターンを狙いたい投資家向けです。

対象商品には、個別株式、ETF、REIT、投資信託などが含まれます。

短期間での値上がりを狙う成長株投資や、高配当株によるインカムゲイン戦略など、多様な運用手法が選択可能です。

ただし、リスクが高いため、投資経験が浅い人は慎重に商品を選ぶ必要があります。

注)成長投資枠でつみたて投資枠のファンドを積み立てる事も可能です

非課税投資枠と非課税保有限度額の比較

新NISAでは、つみたて投資枠と成長投資枠を合わせた年間投資上限額が設定されており、つみたて投資枠は年間120万円、成長投資枠は年間240万円まで利用可能です。

また、生涯投資枠として1,800万円の非課税枠が設けられており、そのうち成長投資枠の上限は1,200万円です。

これにより、長期的な投資計画を立てやすくなり、ライフプランに応じた柔軟な資産形成が可能になっています。

つみたて投資枠と成長投資枠、どちらを選ぶべきか?

投資初心者に適した投資枠の選び方

投資初心者には、つみたて投資枠が適しています。

投資信託を通じて、長期・分散投資を行うことでリスクを抑えながら資産形成が可能です。

一方、投資経験があり、高いリターンを求める人は成長投資枠の活用も検討できます。

ただし、個別株式の値動きは激しく、リスク管理が求められるため、慎重な選定が必要です。

リスクとリターンの観点から見る投資枠の選択

つみたて投資枠は、長期運用を前提とした低リスク・低リターンの投資戦略に適しています。成長投資枠は、リスクは高いものの、短期間で高いリターンを狙える可能性があります。

自身のリスク許容度や投資目的に応じて、適切な投資枠を選択することが重要です。

つみたて投資枠と成長投資枠を併用する戦略

新NISAでは、つみたて投資枠と成長投資枠を併用できます。

例えば、安定的な資産形成を目指すためにつみたて投資枠を活用しつつ、成長投資枠で高リターンを狙うことで、バランスの取れたポートフォリオを構築することが可能です。

投資目的やライフステージに応じて適切な配分を考え、リスクを分散させることが重要です。

ライフプランに合わせた運用計画を立てる

NISAの活用方法は、ライフプランによって異なります。例えば、

-

子育て世代の場合:教育資金の準備として、つみたて投資枠を活用

-

住宅購入を考えている場合:繰上げ返済用としてつみたて投資枠や成長投資枠で運用

-

老後資金を考えている場合:長期の積立運用を行い、退職後の資産形成に活かす

それぞれのライフステージに応じた運用を意識しましょう。

まとめ

新NISAは、旧NISAと比べて非課税期間が無期限になり、投資枠も拡大されるなど、資産形成を進める上で非常に有利な制度になりました。

特に、子育て世代や住宅購入を検討している方にとっては、将来の資産形成の強い味方になります。

ただし、投資にはリスクも伴いますので、ご自身のライフプランに合った運用が大切です。

当社では、中立的な立場でお客様のライフプランに沿った資産形成のご相談を承っています。新NISAを活用した資産形成に関心のある方は、ぜひお気軽にご相談ください。

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】