40代の平均貯蓄額はいくら?貯蓄の必要性についても解説【2026年1月更新】

40代になると、子どもの教育資金だけでなく自分自身や配偶者の老後資金について意識する方が少なくありません。

「今の貯蓄額で大丈夫なのだろうか」と漠然とした不安を抱えている方も、多いのではないでしょうか。

そこで今回は、40代の平均貯蓄額や貯蓄の必要性などを解説していきます。

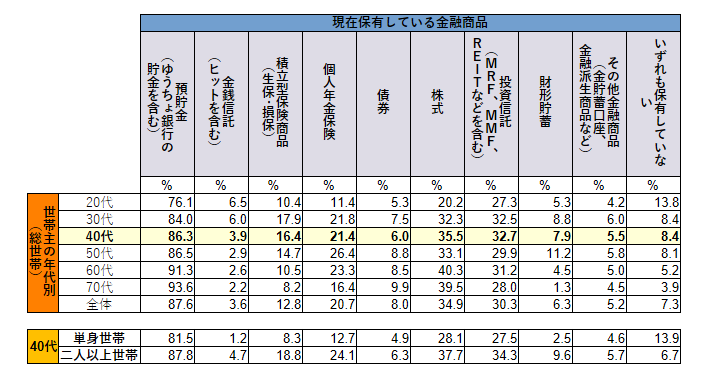

40代の金融資産保有状況

※ 出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

40代の金融資産保有割合は、預貯金の86.3%が最多で、次いで株式35.5%、投資信託32.7%となっています。

40代は、30代に引き続いて、子育て世帯が増え、病気・災害への備えや、子供の教育資金等の準備で金融資産が増えたと考えられます。

30代と比較すると、何かしらで運用している割合が若干低下傾向にあります。

40代は教育関係の支出が増える事も考えられますので、一部は取り崩しにあててるものと推測できます。

40代の平均貯蓄額(金融資産保有額)

40代の方は、いくらの貯蓄を持っているのでしょうか。

J-FLECの調査によると、40代の平均貯蓄額(金融資産保有額)は1世帯当たり1,339万円でした。

同調査によると、50代は1,668万円、60代2,301万円、70代2,117万円となっています。

-

総世帯 :1,339万円

-

二人以上世帯:1,486万円

-

単身世帯 : 859万円

40代の貯蓄額の中央値

平均貯蓄額は、実態とかけ離れていることがあります。貯蓄額が極端に多い人が集計に含まれていると、平均貯蓄額も増加してしまうためです。

そこでより実態に近い数値を確認するために「中央値」を確認しましょう。中央値と、データを小さい順にならべたとき、ちょうど真ん中に位置する数値です。

J-FLECの調査によると、40代の貯蓄額の中央値は以下の通りです。

二人以上世帯:500万円

単 身 世 帯 :100万円

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

単身世帯と家族世帯では、世帯収入やお金の使いみちが異なるため、貯蓄額にも差が生じていると考えられます。

世帯別の貯蓄額

ここで、40代の単身世帯(単独世帯)と家族世帯(核家族世帯)の貯蓄額を、より詳しくみていきしょう。なお核家族世帯とは「夫婦のみの世帯」「夫婦と未婚の子のみの世帯」「ひとり親と未婚の子のみの世帯」のことです。

まずは、貯蓄の有無を確認していきましょう。

|

単独世帯 |

核家族世帯 |

|

|

貯蓄あり |

78.5% |

85.4% |

|

貯蓄なし |

15.4% |

10.0% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

貯蓄があると回答した世帯の割合は、核家族世帯のほうが多い結果となりました。また単独世帯の15.4%は、貯蓄がないと回答しています。

単独世帯において貯蓄がないと回答した割合は、29歳以下が12.9%、30代が9.4%でした。そのため40代のうち貯蓄がない単独世帯の割合は、20代や30代よりも多い結果となりました。

|

単独世帯 |

核家族世帯 |

|

|

50万円未満 |

11.3% |

3.2% |

|

50万〜100万円未満 |

3.6% |

3.6% |

|

100万〜200万円未満 |

10.1% |

7.6% |

|

200万〜300万円未満 |

3.6% |

6.6% |

|

300万〜400万円未満 |

6.1% |

6.6% |

|

400万〜500万円未満 |

4.5% |

3.2% |

|

500万〜700万円未満 |

10.5% |

12.9% |

|

700万〜1,000万円未満 |

5.3% |

9.0% |

|

1,000万円以上 |

21.9% |

29.8% |

|

貯蓄額不詳 |

2.0% |

3.0% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

貯蓄額50万円未満の割合は、単独世帯が11.3%であるのに対し、核家族世帯は3.2%です。一方で貯蓄額が500万円以上あると回答した割合は総じて、核家族世帯の方が多いです。以上の点から、核家族世帯のほうが単独世帯よりも貯蓄が多いと考えられます。

40代において貯蓄が重要である理由

40代は、もっとも貯蓄する必要性が高いといえます。特に子どもがいる世帯では、教育費を準備しつつ、自身や配偶者の老後資金を貯めて行かなければなりません。

教育費がピークを迎える

教育費のピークは、一般的に子どもが高校や大学へ進学するときです。40代後半や50代で教育費がピークを迎え、住宅ローンを返済しつつ貯蓄を切り崩しながら生活をする家庭は珍しくありません。

教育費がピークを迎えるタイミングで貯蓄が不足していると、教育ローンや奨学金の借り入れが必要となるでしょう。

教育ローンは、住宅ローンと比較して金利が高い傾向にあり、返済負担が重くなる可能性があります。また奨学金を借り入れた場合、返済をしていくのは独立したあとの子どもです。

教育資金の借り入れを防ぐためには、教育費がピークを迎える前に計画的に貯蓄をしておくことが大切です。

老後に備えた貯蓄を開始するタイミング

老後資金の積み立ては、できれば40代から始めたいものです。老後資金の積み立てを始める時期が早いほど、毎月の積立額が少なくなるためです。

例えば、60歳までに1,000万円を積み立てるとしましょう。運用利率を考慮しない場合、50歳から積み立てを開始すると、1,000万円を貯めるためには必要な積立額は毎月83,400円となります。

しかし40歳から老後資金の積み立てを始めれば、毎月の積立額はその半額である41,700円で済むのです。

また、40代から老後資金の積み立てを始め、子どもが独立したあとに積立額を増やすという方法もあります。

無理のない範囲で、早めに老後資金の準備を始めることで、豊かな老後生活を送りやすくなるでしょう。

40代からが勝負!将来に備えるためのお金の8つの準備

40代は、収入のピークが近づき、同時に支出も増える重要な時期です。

このタイミングでしっかりとお金の計画を立てることで、50代以降の生活をより豊かで安定したものにすることができます。

以下に、40代のうちに備えておきたいお金のポイントをまとめました。

1. 老後資金を本格的に積み立てる

今後のライフイベントに合わせてiDeCoやNISA、個人年金などを活用して、税制優遇を最大限に利用しながら貯蓄戦略を練りましょう。

それぞれメリット・デメリットがあるものなので、資金配分が重要となります。

2. 教育費の仕上げ

お子様がいる家庭の場合、40〜50代にかけて教育費のピークを迎える家庭が多いです。

奨学金や教育ローンも含めて、無理のない支払いプランを考えましょう。

3. 住宅ローンの一部繰り上げ返済を検討

購入時期や住宅ローン減税などの絡みもありますが、減税後かつ教育でお金がかかるタイミングが控えている場合は一部返済額軽減型の繰り上げ返済は検討しても良いでしょう。

教育費負担は増えますが、住宅関係の支出を減らすことが出来ます。

4. 投資のリスクを調整する

教育資金としてNISAなどを活用されてる場合、資産運用のリスク許容度を見直し、安全性の高い商品へのシフトを検討する時期でもあります。

株式中心から債券や預貯金の比率を高め、キャッシュ化しやすいところにも分散しておくのがコツです。

5. 保険の最適化

ライフイベントに応じて必要な保障(保障額)は常に変化します。

家族構成やライフステージに合ったプランに変更しましょう。

6. セカンドキャリアを考える

50代以降の働き方を見据えて、副業やスキルアップを始めても良いでしょう。

新しい収入源を確保することで、収入の減少リスクに備えられます。

役職定年などがある方はその辺を意識しておくのも重要です。

7. 親の介護や相続への準備

親の介護費用や相続について、兄弟や家族と話し合いを始めるのも良いでしょう。

相続税対策や介護保険の確認を行い、トラブルを未然に防ぎましょう。

仲の良い家庭でも争続になる可能性があるのが相続です。

お正月など親族が集まる機会があったら話題に出してみるのも良いですね。

ご自身のライフプランを作成した際にFPからそんな話題が出たという流れでお話される方もいらっしゃいます。

8. 固定費の見直し

子どもの独立やライフイベントの変化に合わせ、固定費を見直しましょう。

車や保険、通信費、光熱費など見直せるところを見直さすことで、余剰資金を増やしその分運用に回せる資金も確保できます。

40代は、比較的仕事や収入が安定している反面、老後や教育費などの大きな支出が見えてくる時期です。

この時期に将来のための計画をしっかり立てておけば、50代以降も安心して過ごすことができます。

出来るところから取り組み、10年20年後を見据えた貯蓄戦略を立てていきましょう。

まとめ

40代の平均貯蓄額は1,339万円でした。また、貯蓄額の中央値は、単身世帯100万、二人以上世帯500万円でした。

多くの方にとって40代は、教育資金や老後資金、住宅資金という人生における3大資金をまとめて考えるタイミングでしょう。

自身にとって必要な貯蓄額はいくらなのか、今のままで資金が必要な局面に対処できるのか。不安な方は、お金のプロであるファイナンシャルプランナーにぜひご相談ください。

自分はどのような貯蓄方法が良いのか? 今の貯蓄方法は適正なのか?

今後のライフイベントを考慮した「ライフプラン相談」はこちらから詳細をご確認下さい。

年代別平均貯蓄額と中央値

- 20代の貯蓄額は平均でいくら?貯蓄の必要性もあわせて解説

- 30代の平均貯蓄額はいくら?まとまった資金が必要になるライフイベントも解説

- 40代の平均貯蓄額はいくら?貯蓄の必要性についても解説

- 50代の平均貯蓄額はいくら?老後資金の準備方法も解説

- 60代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

- 70代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】