iDeCoとはどんな仕組み?老後資金の積立を始めよう!

「iDeCoという名前を良く聞くけれど、詳しく知らない」という方も多いのではないでしょうか? 年金や退職金の支給額が減少している今の時代、iDeCoなどを活用して自分の力で老後資金を貯める必要性が高まってきています。そこで今回は、iDeCoの基本的な仕組みや特徴についてお話ししていきます。

iDeCoは老後の資金を自分で積み立てる制度

iDeCoは、毎月一定額の掛金を支払って、老後の年金を自分で積み立てる制度です。最大の特徴は掛金の運用先を、加入者自ら選ぶ点です。日本は国民皆保険ですので、誰もが「国民年金保険」や「厚生年金保険」などの公的年金保険に加入し保険料を支払っています。

保険料の運用は専門機関が行っており、保険料を支払っている人は運用先を指定する必要はありません。一方でiDeCoは、掛金の運用先を自分で指定します。運用先は、投資信託や定期預金、保険など幅広い商品から選択が可能です。自分の好きな投資先を選定して掛金を運用できます。

iDeCoの口座は、銀行や証券会社などの金融機関で開設が可能です。運用先(選べるファンドの数)や口座の維持管理などのかかる手数料は金融機関によって違うため、手数料を比較して口座を解説する金融機関を選ぶのも1つの方法です。それでは、具体的にiDeCoにはどのようなメリットがあるのでしょうか?次で解説していきたいと思います。

iDeCoの良い点①掛金が全額所得控除

iDeCoの掛金は全額が所得控除の対象ですので、支払った掛金の分だけ所得税や住民税の課税対象となる所得が少なくなり税金の負担が減るのです。

例えば、iDeCoで毎月2万3,000円の掛金を支払っていたとしましょう。年間の掛金は27.6万円となります。所得税や住民税は、課税の対象となる所得に所定の税率をかけて算出される仕組み。所得税の税率は、個人の所得によって決まります。

仮に所得税の税率を5%とした場合、年間の節税額は、27.6万円×5%=13,800円です。住民税は一律10%ですので、27.6万円×10%=27,600円の節税。合計で41,600円を節税できます。

iDeCoの加入年数は、20年や30年など長期間にわたります。そのため、とても大きな節税効果を得られる点が、iDeCoのメリットです。

iDeCoの良い点②運用益が非課税

預貯金で利息を受け取ったり、金融商品の運用で利益を得たりしたときは20.315%の税金が課せられます。それがiDeCoであれば、金融商品から得られた利益に税金がかかりません。本来であれば、税金として徴収されていた分の資金を再投資に回すことが可能です。

再投資に回せる金額が増えると「複利効果」が働きやすくなり、利息が利息を産んで資産が雪だるま形式に増えやすくなります。

例えば、毎月2万円を年3%の利回りで運用するとしましょう。運用期間が20年である場合、投資元本が480万円、運用収益が176.6万円となり、合計で656.6万円の資金を準備できます。

iDeCoの良い点③受取時も税制の優遇が受けられる

iDeCoで積み立てたお金は老齢給付金として、一時金または年金、あるいはその両方を受け取れます。iDeCoで貯めたお金を受け取るときは、以下の制度が適用されて、税金がかかりにくくなります。

-

一時金受取(一括受取):退職所得控除

-

年金受取(分割受取):公的年金等控除

iDeCoの老齢給付金を一括で受け取った場合、受取額から退職所得控除が差し引かれたうえで、税額が計算されます。退職所得控除の計算方法は、以下の通りです。

-

加入期間20年以下の場合:40万円×勤続年数(最低80万円)

-

加入期間20年超の場合:800万円+70万円×(勤続年数-20年)

また、課税の対象となるのは受取額から退職所得控除を差し引いたあとの1/2の金額です。

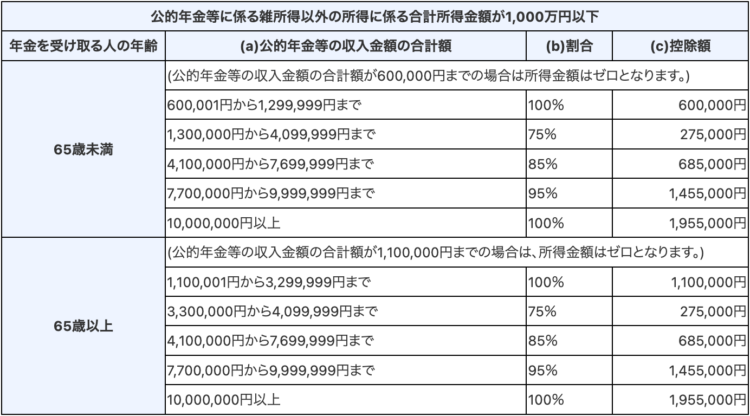

老齢給付金を分割で受け取ったときは、国から支給される年金と同様に以下の計算式で算出された金額が雑所得となり課税の対象となります。

-

公的年金等に係る雑所得の金額=(a)×(b)-(c)

※出典:国税庁「No.1600 公的年金等の課税関係」

iDeCoで積み立てたお金は、会社から受け取れる退職金や国から支給される老齢年金のように「老後の生活に必要不可欠なお金」とみなされて、給与などの所得と比較して税金がかかりにくくなります。

iDeCoの良い点④投資の初心者でも始めやすい

iDeCoの掛金は、毎月5,000円から1,000円単位で設定が可能です。まとまった資金を準備する必要はなく、生活に支障がない範囲で始めることができます。

また、iDeCoの対象となっている商品は、金融機関によって異なりますが、多くても数十本ほどに厳選されているため投資の初心者でも選びやすいでしょう。掛金の運用先として指定できる商品の多くが、投資信託である点も初心者にとっては嬉しい点です。

投資信託は、投資家から集めた掛金を運用のプロが銘柄(ファンド)の運用方針にしたがって、国内外の株式や債券などに投資をする金融商品です。運用先の指定をプロに任せられるだけでなく、まとまった資金がなくても複数の資産や地域に分散投資できるため、初心者にもおすすめできます。

ここまではiDeCoの良い点について解説しました。しかしiDeCoには注意すべき点も存在するため、必ず確認してから利用しましょう。

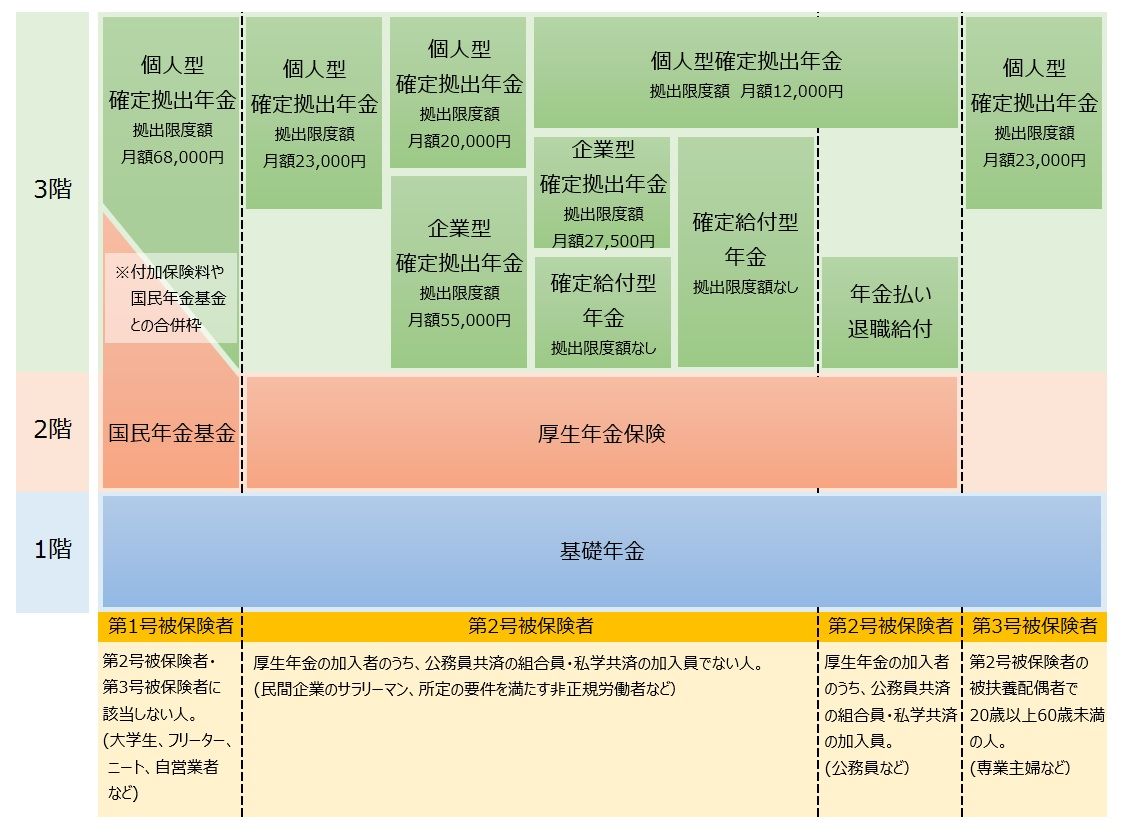

iDeCoの注意点①職業によって拠出できる掛金の額が違う

iDeCoの掛金は、職業によって以下のように上限額が異なります。

- 自営業:月額6.8万円(年間81.6万円)

- 専業主婦・主夫等:月額2.3万円(年間27.6万円)

- 会社員:1.2〜2.3万円(年間14.4〜27.6万円)

- 公務員:1.2万円(年間14.4万円)

国から受け取れる老後の年金額が少なく退職金がない自営業は、iDeCoの掛金上限額が高めに設定されているのが分かりますね。逆に会社員や公務員など、老後の年金額が比較的多く退職金もある職業の人は、上限額が低くなっています。また、会社員の場合、企業型確定拠出年金や確定給付企業年金の有無によって、上限額が異なるため注意しましょう。

iDeCoの注意点②損失が発生する可能性もある

iDeCoは、自分自身で年金の積立金を運用していくため、投資のリスクを負うことになります。運用の結果によっては、将来受け取れる年金の額が減ってしまい、元本割れが発生する可能性がある点に注意しましょう。また、iDeCoで積み立てたお金は、原則として60歳まで引き出せないため「運用状況が良いから先にお金を引き出す」といった方法が取れません。iDeCoで投資する金融商品を選ぶときは、それぞれの商品の特性を理解したうえで、慎重に選んでみてください。

iDeCoの注意点③原則として60歳まで引き出せない

老齢給付金を受け取れるのは、原則として60歳以降です。60歳未満で積み立てたお金を引き出すことは基本的にできません。

転職や退職などでiDeCoの加入資格を失ったときは、以下の要件のすべてを満たしたときに限り、脱退一時金を受け取れることがあります。

-

60歳未満であること

-

企業型年金加入者でないこと

-

国民年金保険料免除者、外国籍の海外居住者等個人型確定拠出年金(iDeCo)に加入できない者であること

-

日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

-

通算拠出期間が5年以下、又は個人別管理資産が25万円以下であること

-

確定拠出年金の障害給付金の受給権者ではないこと

-

最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

※出典:iDeCo公式サイト「転職・退職された方へ」

iDeCoで積み立てたお金を引き出せるケースは非常に限られているため、教育資金や住宅購入資金など老後資金以外の準備には活用しにくいといえます。

掛金の支払いが家計の負担となっているのであれば、毎月の掛金額を変更する方法があります。また、資格喪失届を出して「運用指図者」になり、積み立てを停止するのも方法です。

iDeCo注意点④手数料がかかる

iDeCoを利用する場合、金融機関や国民年金基金連合会に手数料を支払わなければなりません。例えば、iDeCo加入するときや企業型確定拠出年金から移行するときは、国民年金基金連合会に2,829円の手数料を支払わなければなりません。

また、iDeCoで掛金を運用するときは、国民年金基金連合会に毎月105円、信託銀行に毎月66円の手数料を支払う必要があります。金融機関によっては、毎月の運営管理手数料がさらにかかる場合があります。

掛金を投資信託で運用する場合は、信託報酬を支払わなければなりません。金融機関や金融商品を選ぶときは、必ずコストを確認しましょう。

まとめ

iDeCoは、税金の優遇を受けながら自分自身で積立金を運用していけるため、効率よく老後資金を貯められる可能性があります。一方で職業によって掛金の上限が異なっている点や、場合によっては損失が発生する可能性もある点に注意しましょう。

今回ご紹介したiDeCoの良い点や注意点を理解したうえで、今の生活に支障のない範囲で、ぜひあなたもiDeCoを始めてみてはいかがでしょうか。iDeCoについて分からない点がある方や、詳細な節目をご希望の方は、ぜひ弊社のFPまでお気軽にご相談ください。

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】