30代の平均貯蓄額はいくら?まとまった資金が必要になるライフイベントも解説【2026年1月更新】

30代は、20代と比較して年収が増えている傾向にあります。また多くの方が、結婚や子どもの出産、マイホームの購入などのライフイベントを迎えるのも、30代の特徴です。

ライフイベントには、基本的にまとまった資金が必要であるため、計画的に貯蓄をしている方も多いでしょう。一方で貯蓄をまったくしていない方や、結婚式や新婚旅行などですでに貯蓄を使った方もいるはずです。

本記事では、30代の平均貯蓄額をさまざまな視点で考察していきます。

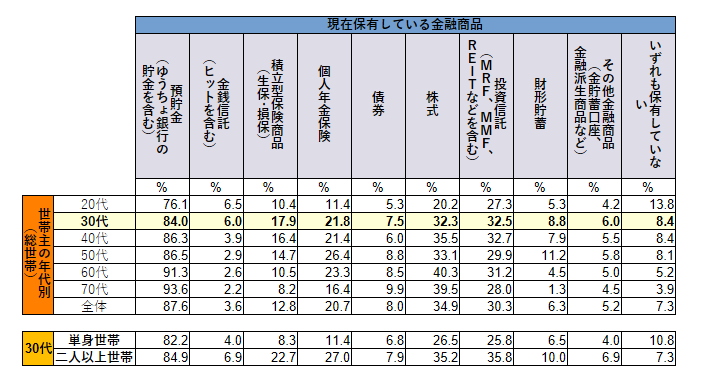

30代の金融資産保有状況

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

30代の金融資産保有割合は、預貯金の84.0%が最多で、次いで投資信託32.5%、株式の32.3%となっています。

30代は、20代に比べると、子育て世帯が増え、病気・災害への備えや、子供の教育資金等を貯めるなどの目的として保険での積立による金融資産が増えたと考えられます。

また、株式や投資信託などの証券での運用も30代から増えており、収入も増えると同時に将来へのリスク対策や投資の事を考え始める方が増えるのもこの時期と言えるかもしれませんね。

30代の平均貯蓄額(金融資産保有額)

30代の方は、いくらの貯蓄を持っているのでしょうか。

J-FLECの調査によると、30代の平均貯蓄額(金融資産保有額)は1世帯当たり898万円でした。

同調査によると、40代は1,339万円、50代1,668万円、60代2,301万円となっています。

-

総世帯 :898万円

-

二人以上世帯:1,096万円

-

単身世帯 :501万円

同調査によると、30代で貯蓄が前年よりも減ったと回答した人のうち、17.6%が土地・住宅購入費用、13.7%が家族が増えたからと回答しています。これは、ほかの年代と比較しても最も高い割合になっています。

30代の貯蓄の中央値

中央値とは、データを小さい順に並べたときに、真ん中にくる値のことです。平均値と合わせて中央値も確認することで、貯蓄や所得などの実態を把握しやすくなります。

J-FLECの調査によると、30代の貯蓄額の中央値は以下の通りです。

二人以上世帯:311万円

単 身 世 帯 :100万円

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

世帯別の貯蓄額

30代の単身世帯と家族持ち世帯の貯蓄額について、さらに詳しく比較してみます。

以下は、30代の単独世帯(独身世帯)と核家族世帯について、貯蓄の有無を比較した結果です。核家族世帯は「夫婦のみの世帯」「夫婦と未婚の子のみの世帯」「ひとり親と未婚の子のみの世帯」で構成されます。

|

単独世帯 |

核家族世帯 |

|

|

貯蓄あり |

87.4% |

86.7% |

|

貯蓄なし |

9.4% |

7.7% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

核家族世帯のほうが単独世帯よりも、貯蓄があると回答した人の割合が多い結果となりました。

次に、単独世帯と核家族世帯の貯蓄額と、調査の対象となった30代の総数に占める割合を確認していきましょう。

|

単独世帯 |

核家族世帯 |

|

|

50万円未満 |

8.8% |

3.8% |

|

50万〜100万円未満 |

5.5% |

4.1% |

|

100万〜200万円未満 |

9.9% |

10.0% |

|

200万〜300万円未満 |

6.0% |

7.9% |

|

300万〜400万円未満 |

7.7% |

8.6% |

|

400万〜500万円未満 |

6.0% |

4.7% |

|

500万〜700万円未満 |

13.2% |

11.3% |

|

700万〜1,000万円未満 |

10.4% |

9.8% |

|

1,000万円以上 |

18.7% |

22.7% |

|

貯蓄額不詳 |

1.1% |

3.6% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

貯蓄額が50万円未満と回答した割合は、単独世帯が8.8%であるのに対し、核家族世帯は3.8%と大きな差があります。

貯蓄額が1,000万円以上であると回答した人の割合は、単独、核家族世帯共に最大になりました。

30代以降に必要になる費用

では、30代になるとどのようなライフイベントにいくらの費用がかかるのでしょうか?ここでは、30代の方の多くが経験するライフイベントと費用の目安を解説します。

結婚

結婚をする場合、挙式や披露宴、ウエディングパーティなどが開催されるケースが多いです。株式会社リクルートパートナーズの調査によると、首都圏における結納や挙式などの結婚費用の平均は、374.8万円でした。

※出典:株式会社リクルートパートナーズ「ゼクシィ結婚トレンド調査2024」

また新婚旅行をする場合は、さらにまとまった費用が必要となります。どのような結婚式をあげたいのか、新婚旅行はどこに行きたいのか、などをもとにご自身やパートナーにとって必要であると考えられる結婚費用を準備しましょう。

子どもの出産

出産するための費用は、正常分娩である場合、医療機関によって異なるものの40万〜60万円ほどかかるといわれています。

正常分娩の場合、健康保険の3割負担は適用されない代わりに「出産育児一時金」が支給されるため、金銭的な負担は大幅に軽減されるでしょう。

一方で子どもが生まれると食費をはじめとした生活費が増えるだけでなく、おむつやベビーカー、ベビーベッドなどを準備する必要があります。加えて、育産休を取ることで世帯収入の低下が予想されるため、ある程度のまとまった貯蓄があると安心です。

住宅の購入

国土交通省の調査によると、注文住宅やマンションなどの住宅を初めて購入した年齢は、30代がもっとも多いです。

また同調査によると、初めて住宅を購入する人が準備した自己資金の平均額は、注文住宅が1,354万円、分譲マンションが1,427万円、中古マンションが990万円でした。

※出典:国土交通省「令和6年度 住宅市場動向調査報告書」

一方で2026年3月現在、日銀がゼロ金利政策解除を行い、住宅ローン金利が少しずつ上昇していることもありますが、頭金を準備せずにマイホームを購入する方も少なくありません。

ただしマイホームを購入する際は、印紙税や登記費用、仲介手数料、金融機関に支払うローン手数料など諸費用の支払いが発生します。

諸費用は現金で支払うのが一般的であるため、マイホームの購入を考えている方は計画的に資金を準備する必要があるでしょう。

30代で後悔しないために!今から始めるお金の準備10選

30代は収入が安定し、家庭やライフイベントが本格化する重要な時期。

このタイミングでしっかりお金の備えをしておけば、40代以降の経済的な安心感が大きく変わります。

以下に、30代のうちに意識すべきお金のポイントをわかりやすくまとめてみました。

1. 家族やライフイベントに備えた目標設定

家の購入、子どもの教育費、結婚、老後資金など、ライフイベントを見据えた具体的な目標を設定してみましょう。

必要金額と貯めるまでの時間を明確にし、計画的に貯蓄や運用を進める事が重要です。

2. 緊急予備資金を見直す

20代の緊急資金(3~6ヶ月分の生活費)を、家族や生活スタイルに応じて増額しましょう。

万が一の失業や急な出費にも安心できる備えを作っておく事も大切な事です。

3. 老後資金の本格的な積立準備

公的年金だけに頼らないために、iDeCoや企業型DC(確定拠出年金)を活用しましょう。

長期的に貯める仕組みを作り始める時期でもあります。

節税効果も大きいですが、60歳までは資金がロックされてしまうデメリットもある為、特に子育て世帯の方は注意が必要です。

今後のライフイベントに合わせて積立金額は調整しましょう。

4. 投資のポートフォリオを最適化

ライフイベントに合わせて資産運用を見直し、リスクとリターンのバランスを調整しましょう。

余裕資金でリスク許容度に応じた投資を心掛ける事。

5. 保険の見直し

家族構成や収入、住宅購入などに応じて、生命保険や医療保険を見直しましょう。

本当に必要な保障だけに絞る事で無駄なコストが省けます。

6. 教育資金の計画

子どもがいる場合、生命保険や学資保険などを活用し、早めに教育費を準備しましょう。

習い事や留学などの選択肢も視野に入れて資金計画を立てると良いでしょう。

あらかじめお金がかかる進路などでライフプランを立てる事をオススメします。

7. 金利が高い借り入れを減らす(避ける)

クレジットカードのリボ払いやカードローンなど金利が高い借り入れはしない(減らす)事を意識しましょう。

金利に対する意識は高めで。

8. 収入源を複数持つ

副業やスキルアップを通じて収入を増やす事を意識しよう。

特に副業などで収入源を複数持つことは、1つの収入に頼る場合と比べるとリスクヘッジにもなります。

9. 節税対策を意識する

今後も色々な増税案が並んでいます。

ふるさと納税、医療費控除、住宅ローン控除、生命保険料控除、小規模企業共済掛金控除(iDeCoなど)などを活用して税負担を軽減する意識があるのと無いのとでは大きな差が出ます。

10. パートナーや家族とお金の話し合い

パートナーと将来の計画や家計管理の方針を共有しましょう。

子供がいる方は自身で学んだ貯金やお金の価値を子供たちに早めに伝えていくのも良い事です。

30代は「家族」が増えたり、「将来」に向けたお金の準備を本格化させる時期です。

状況に応じて一つずつ着実に取り組むことで、経済的な安定と安心を手に入れましょう!

まとめ

30代の平均貯蓄額は898万円、中央値は100万〜311万円のあいだです。

30代は、結婚や子どもの出産、住宅の購入など人生における重要なライフイベントが発生しやすい年代にもなります。ライフイベントが発生したときに金銭面で困らないようにするためには、ある程度のまとまった貯蓄が必要です。

また事前にいつまでにどれくらい必要かを把握しておく事はとても大切な事です。

自分はどのような貯蓄方法が良いのか? 今の貯蓄方法は適正なのか?

今後のライフイベントを考慮した「ライフプラン相談」はこちらから詳細をご確認下さい。

年代別平均貯蓄額と中央値

- 20代の貯蓄額は平均でいくら?貯蓄の必要性もあわせて解説

- 30代の平均貯蓄額はいくら?まとまった資金が必要になるライフイベントも解説

- 40代の平均貯蓄額はいくら?貯蓄の必要性についても解説

- 50代の平均貯蓄額はいくら?老後資金の準備方法も解説

- 60代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

- 70代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】