20代の貯蓄額は平均でいくら?貯蓄の必要性もあわせて解説【2026年1月更新】

「お金は貯めたほうが良いのだろうか」「貯金はみんないくらあるのだろう」このように悩む20代の方は少なくなりません。

20代は、30代以降の世帯と比較して年収が少なく単身世帯が多い傾向にありますが、どれほど貯蓄をしているのでしょうか。また、そもそも20代にとって貯蓄は必要なのでしょうか。

今回は、20代の平均貯蓄額や貯蓄の必要性をわかりやすく解説していきます。

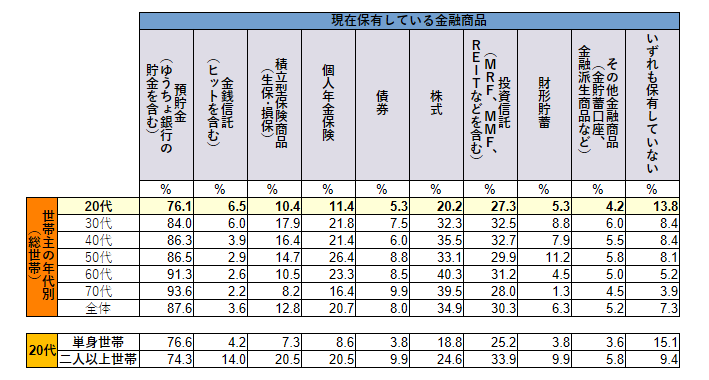

20代の金融資産保有状況

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

20代の金融資産保有割合は、預貯金の76.1%が最多で、次いで投資信託27.3%、株式20.2%となっています。

20代は、その他の世代に比べて所得が低く、独身率も高いため、「いずれの資産も保有してない」が年代別で最多になっています。

20代の平均貯蓄額(金融資産保有額)

20代の方は、いくらの貯蓄を持っているのでしょうか。

J-FLECの調査によると、20代の平均貯蓄額(金融資産保有額)は1世帯当たり318万円でした。

同調査によると、30代は898万円、40代は1,339万円、50代1,668万円となっています。

-

総世帯 :318万円

-

二人以上世帯:525万円

-

単身世帯 :255万円

20代の貯蓄額の中央値は?

貯蓄額の実態を把握する際には、平均値だけでなく中央値を確認することも大切です。中央値とは、データを小さい順に並べたときに真ん中にくる数値のことです。

平均値は、一部の極端な数値が計算結果に大きな影響を及ぼしてしまうことがあります。

例えば、Aさんの貯蓄額が0円、Bさんの貯蓄額が50万円、Cさんの貯蓄額が1,000万円であった場合、貯蓄額の平均は350万円となります。この平均額は、貯蓄の実態を表しているとは言い難いでしょう。

J-FLECの調査によると、20代の貯蓄額の中央値は以下の通りです。

二人以上世帯:125万円

単 身 世 帯 :37万円

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

世帯別の貯蓄額

ここで、29歳以下の独身世帯と核家族世帯における貯蓄額をさらに詳しく比較してみましょう。核家族世帯とは「夫婦のみの世帯」「夫婦と未婚の子のみの世帯」「ひとり親と未婚の子のみの世帯」を指します。

まずは、貯蓄の有無をみていきましょう。

|

単独世帯 |

核家族世帯 |

|

|

貯蓄あり |

83.2% |

89.6% |

|

貯蓄なし |

12.9% |

4.2% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

核家族世帯のほうが単独世帯よりも、貯蓄ありと回答した割合が多い結果となりました。一方でどちらも、8割以上が貯蓄ありと回答しています。

では、貯蓄額にはどのような差があるのでしょうか?以下は、独身世帯(単独世帯)と核家族世帯の貯蓄額を階級別にまとめたものです。

|

単独世帯 |

核家族世帯 |

|

|

50万円未満 |

22.5% |

6.3% |

|

50万〜100万円未満 |

18.2% |

5.2% |

|

100万〜200万円未満 |

13.4% |

12.5% |

|

200万〜300万円未満 |

8.1% |

17.7% |

|

300万〜400万円未満 |

6.2% |

9.4% |

|

400万〜500万円未満 |

2.9% |

5.2% |

|

500万〜700万円未満 |

6.7% |

11.5% |

|

700万〜1,000万円未満 |

2.9% |

7.3% |

|

1,000万円以上 |

1.0% |

10.4% |

|

貯蓄額不詳 |

1.4% |

4.2% |

※出典:厚生労働省「令和4年国民生活基礎調査」164:世帯数,貯蓄の有無-貯蓄額階級・世帯構造・世帯主の年齢(10歳階級)別 を加工して作成

単独世帯は、貯蓄額が50万円未満と回答した人がもっとも多いのに対し、核家族世帯は貯蓄額が200万〜300万円未満と回答した人がもっとも多い結果となりました。

核家族世帯のうち、夫婦2人世帯または夫婦+子ども世帯は、貯蓄額が大人2人分となるため、単独世帯よりも多い傾向にあると考えられます。また出産や子どもの進学、住宅の購入など、今後のライフイベントに備えて貯蓄をしている世帯も少なくないでしょう。

20代で貯蓄は必要?

20代のうちに貯蓄をすべきかどうか判断するときは、今後どのような人生を送りたいのかを考えることが大切です。

結婚や出産、子どもの進学、マイホームの購入など、人生ではさまざまなライフイベントが発生します。また終身雇用が崩壊したといわれる現代の日本では、新卒で入社した会社を定年まで勤めるのではなく、転職をする人は少なくありません。

こうしたライフイベントには、まとまった資金が必要です。貯蓄をしておくことで、ライフイベントが発生したときの選択肢を広げられるでしょう。

一方で、20代のうちに自己投資をする方もいます。尊敬する人に会いに行く、セミナーに参加する、海外旅行をするなど、お金を積極的に使うことで知識や知見を広げることができ、今後の人生の糧になるでしょう。

20代のうちにやっておくべき!お金を増やす7つの準備

20代は、社会人としてのスタートを切ると同時に、経済的な基盤を築く大切な時期です。

この時期にしっかり将来を見据えて備えをしておくことで、30代以降に余裕のある生活を送れるようになります。

以下に、20代でお金周りで意識すべき7つのポイントをわかりやすく解説します。

1. 緊急資金を準備する

急な出費(失業、病気、引っ越しなど)に備え、生活費の3~6ヶ月分を目安に貯金を用意しよう。

生活費とは別の口座や定期預金にして、簡単に使えない仕組みを作るのもアリです。

社内貯蓄などの活用も良いでしょう。(緊急時にすぐ引き出せるかは要確認)

2. 支出を管理する習慣をつける

毎月の収入と支出を把握し、貯金や投資に回せる額を確認しよう。

家計簿アプリやエクセルで記録をつけ、収支の流れを可視化すると管理しやすくなります。

3. 借金を最小限に抑える(金利を意識する事は大切)

クレジットカードの使いすぎやリボ払いに注意し、高金利の借金は早めに清算。

住宅以外の大きな買い物は貯金でまかなう計画を立てましょう。

4. 少額から投資を始める

つみたてNISAやiDeCoなどの税制優遇制度を活用して、コツコツと資産運用を始めても良い時期。

初心者はリスクの低いインデックス投資信託から始めるのがおすすめです。

長期投資を意識して、時間を味方につけていきましょう。

5. 必要最低限の保険に加入する

医療保険や生命保険など、万が一のリスクに備える必要最低限の保険を選びましょう。

保険料が安いうちに加入すると長期的な負担を抑えられます。

この時期は健康な方が多いので、割とおろそかにしてしまう部分ではありますが、健康診断でひっかかった時など加入したい時には割高な保険にしか加入できないとか加入自体が出来なくなったりするのが保険です。

6. 自己投資を惜しまない

資格取得やスキルアップのための自己投資を優先しよう。

語学やプログラミングなど、将来の収入アップに直結するスキルを磨きましょう。

7. 副業で収入源を増やす

自分の得意なことを活かした副業やアルバイトを試し、収入の柱を複数持つのも重要。

収入が増えるだけでは無く、新たな挑戦が本業にもプラスの影響を与えることも多々あります。

20代は「早く行動する」ことで時間を味方につけながら将来の選択肢を増やせる時期です。

一つずつ取り組むことで、経済的な不安を減らし、豊かな未来をイメージしていこう。

まとめ

20代の平均貯蓄額は、318万円でした。しかし中央値から考えると、20代の貯蓄額は37~125万円あたりが実態といえそうです。

一方で、20代の貯蓄額が100万〜200万円が適正というわけではありません。貯蓄をしたいと考えている方は、今後どのような人生を送りたいか考えたうえで目標額を決め、貯蓄を始めると良いでしょう。

自分はどのような貯蓄方法が良いのか? 今の貯蓄方法は適正なのか?

今後のライフイベントを考慮した「ライフプラン相談」はこちらから詳細をご確認下さい。

年代別平均貯蓄額と中央値

- 20代の貯蓄額は平均でいくら?貯蓄の必要性もあわせて解説

- 30代の平均貯蓄額はいくら?まとまった資金が必要になるライフイベントも解説

- 40代の平均貯蓄額はいくら?貯蓄の必要性についても解説

- 50代の平均貯蓄額はいくら?老後資金の準備方法も解説

- 60代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

- 70代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】