70代の平均貯蓄額はいくら?保有資産額の内訳も解説【2026年1月更新】

70代は、ほとんどの方が仕事を完全にリタイアし、老後生活を送る年代です。国からの年金と合わせて、これまで築いてきた資産を取り崩しながら生活をする方もすくなくありません。

では、70代の方は、いくらの貯蓄を持っているのでしょうか。本記事では、70代の平均貯蓄額や保有資産額の内訳などを解説します。

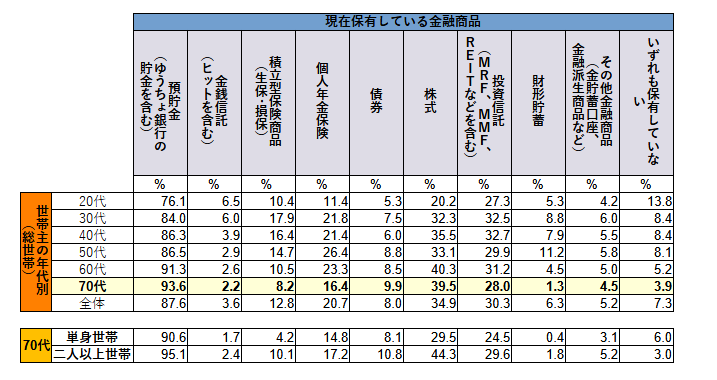

70代の金融資産保有状況

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

70代の金融資産保有割合は、預貯金の93.6%が最多で、次いで株式39.5%、投資信託28.0%となっています。

70代は、老後の生活資金や病気・災害等への備え、子孫へ遺産を残す事を目的とした、金融資産保有に移行したと思われます。

少し以外ではありますが、株式保有率が二番目に高い年代は70代となります。

70代の平均貯蓄額(金融資産保有額)

70代の方は、いくらの貯蓄を持っているのでしょうか。公的データを確認してみましょう。

J-FLECの調査によると、70代の平均貯蓄額(金融資産保有額)は1世帯当たり2,117万円でした。

同調査によると、60代の平均貯蓄額は、2,301万円であり、50代以下のどの年代よりも高い金額となっています。70代の平均貯蓄額2,117万円は、60代と比較すると少ないといえます。

- 総世帯: 2,117万円

- 二人以上世帯:2,416万円

- 単身世帯: 1,489万円

70代の貯蓄額の中央値

より実態に近い70代の貯蓄額を知りたいときは、中央値も確認するのが有効です。中央値とは、データを小さい順に並べたとき、ちょうど真ん中に位置する値のことです。

平均貯蓄額は、一部の富裕層が結果を引き上げていることがあるため、実態とは異なるケースが少なくありません。中央値を確認することで、より実態に近い70代の貯蓄額を把握しやすくなります。

J-FLECの調査によると、70代の二人以上世帯が保有する金融資産の中央値は、1,178万円、単身世帯の中央値は500万円でした。

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

同調査によると、60代の金融資産保有額の中央値は1,400万円、50代は700万円です。70代以上の金融資産保有額は60代に次いで多い結果となっています。

金融資産保有額の内訳

次に、二人以上世帯の金融資産保有額の内訳を見ていきましょう。

-

金融資産非保有:10.9%

-

100万円未満:4.5%

-

100万〜200万円未満:5.1%

-

200万〜300万円未満:3.7%

-

300万〜400万円未満:3.9%

-

400万〜500万円未満:2.9%

-

500万〜700万円未満:6.4%

-

700万〜1,000万円未満:6.7%

-

1,000万〜1,500万円未満:11.1%

-

1,500万〜2,000万円未満:6.7%

-

2,000万〜3,000万円未満:12.3%

-

3,000万円以上:25.2%

※出典:J-FLEC「家計の金融行動に関する世論調査」(2025年)

金融資産保有額の内訳をみると、3,000万円以上と回答した世帯が25.2%ともっとも多い結果となりました。それに続いて多いのは、金融資産非保有を除けば、2,000万〜3,000万円未満の12.3%、1,000万〜1,500万円未満の11.1%となっています。

また、老後資金に2,000万円が必要といわれるなか、70代以上で2,000万円以上の金融資産を保有しているのは37.5%です。そのため、残りの6割強は金融資産保有額が2,000万円未満となっています。さらには、金融資産非保有と回答した世帯は10.9%にのぼります。

老後資金はご自身の老後生活をもとに計画的に準備しよう

ご自身の金融資産保有額が、70歳以上の中央値である1,000万円に届く見込みがなくても焦る必要はありません。必要な老後資金額は、人によって異なるためです。

まずは、老後に受給できる年金の見込額や勤務先から受け取れる退職金額を確認してみましょう。それに加えて、現在の生活をもとにひと月あたりの老後の生活費も試算することで、老後生活に必要な資金額を把握しやすくなります。

老後生活におけるお金の不安の解消方法を考える

老後生活における支出を、国から支給される年金や勤務先の退職金、保有する資産でカバーできない可能性があるのなら、対策を考える必要があります。

例えば、老後も働いて収入を得るのも方法です。定年退職後も働いて年金の受給開始を遅らせることで、年金受給額に所定の割増率が適用されます。

また、資産を減らさないようにすることも大切です。2026年現在も続く低金利により、預貯金口座に預けても資産はほとんど増えません。そこで金融商品での運用によって資産を増やすことができれば、老後資金の枯渇を防ぎやすくなります。

ただし、資産のすべてを高リスクな商品で運用すると、大きな損失が発生して老後資金が足りなくなる可能性があります。運用に回すのはすぐに使う予定がない資産の一部にとどめましょう。また運用先は、債券やリスクが低い投資信託などを選ぶことが大切です。

老後資金に不安がある方はFPに相談しよう

「資産をどの金融商品で運用すれば良いかわからない」「年金をどのように受給すれば有利なのか知りたい」と考える方は、ファイナンシャルプランナーに相談してみてはいかがでしょうか。

世の中には、数多くの金融商品が出回っています。また老後の年金受給額は、職業や公的年金の加入期間などさまざまな要素で変わります。そのため、お金の専門知識がなければ商品選びや年金受給額の計算は困難でしょう。

FPであれば、運用先の商品選びから年金の受取方まで幅広く相談できます。弊社には、老後生活に向けた資金準備に明るいFPが在籍しています。老後生活におけるお金の不安を少しでも解消したいと考えている方は、ぜひお気軽にご相談ください。

年代別平均貯蓄額と中央値

- 20代の貯蓄額は平均でいくら?貯蓄の必要性もあわせて解説

- 30代の平均貯蓄額はいくら?まとまった資金が必要になるライフイベントも解説

- 40代の平均貯蓄額はいくら?貯蓄の必要性についても解説

- 50代の平均貯蓄額はいくら?老後資金の準備方法も解説

- 60代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

- 70代の平均貯蓄額はいくら?老後のお金の不安を解消する方法も解説

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】