住宅ローン減税が令和4年に改正される見通し!変更点をわかりやすく解説

住宅ローン減税(住宅ローン控除)とは、住宅ローンを借り入れてマイホームを購入したひとが受けられる税の優遇制度です。

住宅ローン減税は、定期的に制度内容が変更されています。例えば、消費税が10%へと増税された際には、控除期間が最長13年となる特例措置が実施されました。また2021年の税制改正では、制度の対象となる住宅の床面積要件が緩和されています。

そして2022年には、住宅ローン減税の計算方法が変更され、控除額が引き下げられるといわれているのです。本記事にて、2022年(令和4年)に住宅ローン減税がどのように改正されるといわれているのかを解説していきます。

住宅ローン減税が2022年に令和4年に改正される見通し

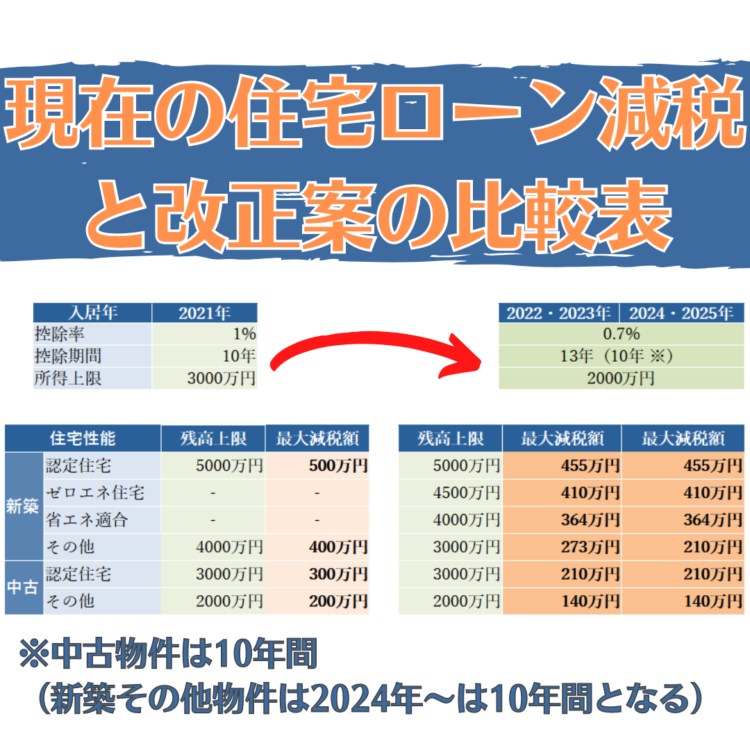

2022年(令和4年)に住宅ローン減税の控除額が「年末時点の借入残高の0.7%」に引き下げられる予定(比較表は後述)です。

国土交通省が2022年度税制改正論議に向けてまとめた住宅ローン減税の見直し案が17日、判明した。税控除額がローンの支払利息額より多くなる「逆ざや」を解消するため、控除率を現行の1%から0.7%に引き下げることが柱。12月に策定される22年度与党税制改正大綱に盛り込むことを目指す。

逆ざや対応では、控除額の上限をそれぞれの支払利息額に合わせる考え方もある。関係者によると、財務省はこちらの手法を提案しているが、国交省は一律で0.7%にすることを主張。

住宅ローン減税が改正されるといわれているのは、住宅ローン金利の低下が要因と考えられます。

そもそも住宅ローン減税が開始されたのは、住宅購入時の利息負担を軽減するためです。控除率が1%に設定されているのは、住宅ローン金利のうち1%を住宅の購入者に還元するという意図があったためです。

ひと昔前の住宅ローン金利は、3%や4%台でした。しかし2021年現在、住宅ローンの金利は非常に低い値で推移しています。特に返済期間中に市場に応じて金利が変わる「変動金利」は、おおむね0.4%台であり、最小値は0.3%後半まで下がっています。

低金利であるにもかかわらず控除率が1%のままであると、住宅ローンの利息負担よりも軽減される税負担のほうが高くなってしまいます。そのため低金利の時代に沿った制度となるように、控除額の計算方法が見直されるといわれているのです。

2022年度税制改正の焦点となっている、住宅ローン減税について、政府・与党が、年末ローン残高の1%分を税金から差し引いてもらえる仕組みについて、0.7%に引き下げたうえで、残高の上限も4,000万円から3,000万円に下げる案を軸に、最終調整に入ったことが、FNNの取材でわかった。

2021/12/6 【独自】住宅ローン減税 控除率1%から0.7%へ引き下げ 残高上限3000万円で調整

控除の対象となるローン残高の上限は現在、環境に配慮した「長期優良住宅」で5000万円、その他の住宅は4000万円となっている。これを住宅の環境性能に応じて5000万円、4500万円、4000万円の3段階に分けたうえで、環境性能が基準に満たない住宅の上限を3000万円に下げる。

住宅ローン減税 改正案のポイント

- 住宅ローン減税は住宅性能に応じて変化する事に

- 控除率は減少、期間は延長される(中古物件は期間に変更無し)

- 一般的な世帯の場合は控除を受けやすくなった

- 共働き世帯や高所得者層にとってはマイナス

- 2024年~ は認定住宅・省エネ性能が無い新築物件に関しては控除期間は10年となる

※改正前の条件と比較すると、所得や住宅ローンの組み方(共働き世帯)に応じて、プラス効果の世帯とマイナス効果の世帯に分かれます

今物件を買った場合は住宅ローン減税が適用されるか?

2021年12月中(令和3年中)に入居まで完了する場合は、現行の住宅ローン減税(10年間)が適用されます。

2022年1月(令和4年以降)~の入居に関しては、3月ごろ発表される改定の決定に応じて改定案通りに変更見込みです。

※決定まで数カ月空白期間がありますが、断定はできないが空白期間はできないだろう(空白期間が出来ると問題が起こる為)が税務署の見解

年収2000万円以上でも住宅ローン減税を受けられるか?

今回の改正で所得制限が3000万円から2000万円に下がる事になります。

所得制限に関しては、年収2000万円以上の場合は住宅ローン減税が受けれないというわけではありません。

例えば、サラリーマンの場合だと「給与所得=年収-給与所得控除(最大195万円)-特定支出控除(最大65万円)」が所得金額となります。

その他、副業などの所得(マイナスも含め)なども考慮した上で合計所得が2000万円を超えてる場合は住宅ローン減税の所得制限に引っかかる形となります。

住宅ローン減税で住宅の購入を悩んでいる場合

今買わないと損ですよ!今が買い時ですよ!

こんなお話がおそらく2023年(令和5年以降)などは不動産業界で出てくるかと思います。

住宅ローン減税の事をしっかり考えながら住宅を選ぶ事は重要な事です。

しかし、住宅ローン減税の為に家を購入するわけではありませんよね?

住宅選びにおいて、理想の住まいを見つける事が最大の目的になるハズですから、あまり損得というワードに流され過ぎずに冷静に良い物件を探す目線を持ちましょう。

住宅ローン減税で得をしても、住宅選びで損をしてしまったら本末転倒です。

住宅購入において、気になる点などありましたらお気軽に住宅購入に関するご相談を下さればと思います。

住宅ローンの借り方がどのように変わる?

住宅ローン減税が2022年に改正されると、住宅ローンの借り方が以下のように変わる可能性があります。

-

全期間固定金利を選択する人が増える

-

団体信用生命保険の保障を手厚くする人が増える

-

保証料を金利上乗せで支払う人が増える

全期間固定金利を選択する人が増える

全期間固定金利とは、住宅ローンの金利が固定されており完済まで変わらない金利タイプです。全期間固定金利で住宅ローンを組むと、返済途中で市場の金利が上昇しても、毎月の返済額や利息額は変わりません。

全期間固定金利型は、2021年6月現在でおおむね1%強です。民間の金融機関と住宅金融支援機構が提供している「フラット35」は、1.35%〜となっています。※融資率9割以下 新機構団信に加入の場合

全期間固定金利型は、返済負担が変わらないという点が安心である一方、返済負担が変動金利よりも重くなります。そのためか住宅ローンを借り入れた人のうち、変動金利を選択した人が約6割もいるのに対し、全期間固定金利を選んだ人は1割強にすぎません。※出典:住宅金融支援機構「住宅ローン利用者調査(2020年11月調査)」

住宅ローン減税が改正された場合、金利が基本的に1%を超えている全期間固定金利型で借り入れると、控除額が「年末残額の1%」となりやすいです。変動金利よりも節税効果を得られる可能性があるため、全期間固定金利で借り入れる人が増えると予想されます。

団体信用生命保険の保障を手厚くする人が増える

団体信用生命保険(以下、団信)とは、 住宅ローンを借り入れた人が亡くなったときや所定の高度障害状態になった場合に、残債が0円となる保険です。

銀行で住宅ローンを借り入れる場合、団信への加入が借入条件である代わりに、多くの場合で保険料は金融機関負担です。

団信は、特約を付帯することで死亡と高度障害に加えて、がんや三大疾病(がん・心筋梗塞・脳卒中)なども保障の対象にできます。団信に特約を付帯する場合は、住宅ローン金利に0.1〜0.3%程度を上乗せする形で保険料を支払うのが一般的です。

住宅ローン減税が改正された場合、特約の保険料を税金の還付という形で取り戻せる可能性があるため、団信に特約を付帯して保障を手厚くする人が増えると考えられます。

保証料を金利上乗せで支払う人が増える

保証料とは、保証会社に対して支払う手数料です。住宅ローンの返済を長期間にわたって滞納すると、保証会社が金融機関に残債を一括返済(代位弁済)します。

しかし保証会社が、住宅ローンを代位弁済したからといって、住宅ローンを借り入れた人の返済義務がなくなるわけではありません。保証会社は、滞納した人に対して残債の返済を求め、応じない場合は担保としている物件を差し押さえて競売にかけます。

保証料は「住宅ローンの借入時に一括で支払う」もしくは「住宅ローンの金利に0.2%を上乗せして支払う」のどちらかで支払います。

住宅ローン減税が改正された場合、金利に上乗せして保証料を支払うことで控除額を増やせる可能性があります。そのため保証料を一括で支払うのではなく、住宅ローンの金利に上乗せして支払う方が増えると考えられるのです。

まとめ

住宅ローン減税は、2022年(令和4年)に改正され、住宅ローン減税の控除額が「年末時点の借入残高の0.7%」と「残高上限3000万円」に引き下げられる予定です。予測通りに改正されると、住宅ローンの借り方も変わる可能性があります。

ただし、住宅ローン減税の改正が確定したわけではありません。新しい情報が入り次第、本コラムでお知らせする予定です。

<その他の住宅ローン減税に関する記事>

・住宅ローン減税とは?控除額や申請方法を解説

・住宅ローン減税が受けられる要件とは?

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】