【令和8年度税制改正】住宅ローン減税2026が5年間延長!子育て世帯が住宅購入前に確認したい資金計画

令和8年度税制改正により、住宅ローン減税は2030年まで延長されました。特に子育て世帯・若者夫婦世帯は優遇措置が継続されるため、住宅購入を検討している方にとっては追い風となる改正です。

しかし、住宅ローン減税だけを理由に住宅購入を決断するのはおすすめできません。

住宅購入後には教育費や老後資金など、長期的な支出も待っています。

今回は「住宅ローン減税 令和8年」の改正内容と、住宅購入時に考えておきたい資金計画のポイントを解説します。

住宅ローン減税とは?

住宅ローン減税(住宅ローン控除)とは、住宅ローンを利用して住宅を取得した場合に、年末時点の住宅ローン残高に応じて所得税や住民税の一部が控除される制度です。

住宅ローンを利用する方にとって、住宅取得時の負担を軽減できる重要な制度といえるでしょう。

住宅ローン減税でどのくらい税負担が軽減される?

住宅ローン減税の控除率は0.7%です。

例えば年末の住宅ローン残高が4,000万円の場合、年間の控除額は最大28万円となります。

ただし、実際の控除額は所得税額や住民税額によって異なるため、必ずしも上限額を受けられるとは限りません。

住宅購入を検討する際には、減税額だけでなく、住宅ローン返済や教育費、老後資金とのバランスを確認することが大切です。

令和8年度税制改正で住宅ローン減税はどう変わる?

住宅ローン減税が2030年まで延長

今回の改正で最も大きなポイントは、住宅ローン減税の適用期限が延長され、2030年(令和12年)入居分まで対象となったことです。

政府は2050年カーボンニュートラルの実現に向けて、省エネ性能の高い住宅の普及を促進しています。

そのため、住宅ローン減税では、省エネ性能の高い住宅ほど優遇される仕組みとなっており、質の高い住宅の取得を後押しする制度へと見直しが進められています。

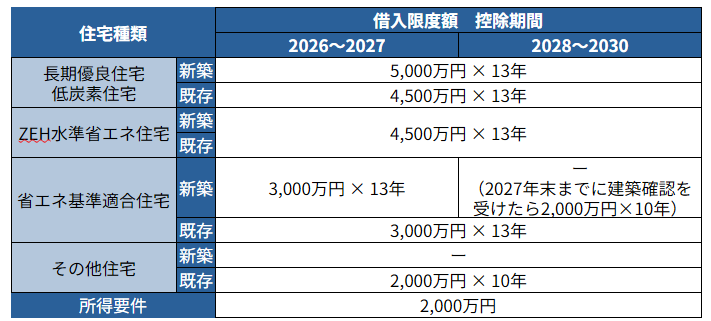

子育て世帯・若者夫婦世帯の優遇措置が継続

住宅ローン減税2026で特に注目したいのが、子育て世帯と若者夫婦世帯に対する優遇措置です。

対象となるのは、

-

19歳未満の子を有する世帯

-

夫婦のいずれかが40歳未満の世帯

です。

これらの世帯は借入限度額が上乗せされます。

子育て世帯・若者夫婦世帯の借入限度額

具体的な借入限度額は以下のとおりです。

住宅価格が高騰する中、子育て世帯への支援を継続する狙いがあります。

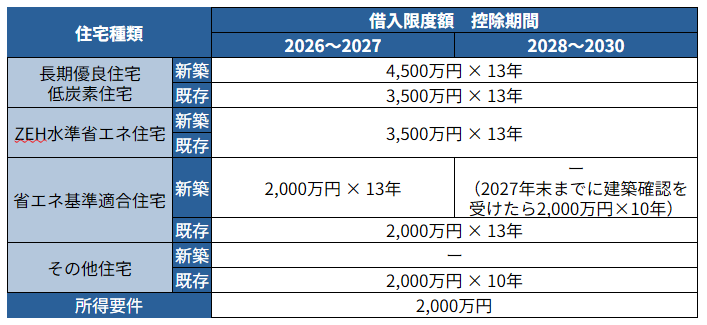

一般世帯の借入限度額

一般世帯については以下の借入限度額となります。

子育て世帯と比較すると借入限度額が低く設定されているため、住宅購入時には制度の違いを確認しておきましょう。

省エネ性能が高い住宅ほど優遇される仕組みになっています。

省エネ住宅がさらに重要な時代へ

今回の住宅ローン減税2026では、省エネ性能が非常に重視されています。

対象となる住宅には、

-

長期優良住宅

-

認定低炭素住宅

-

ZEH水準省エネ住宅

-

省エネ基準適合住宅

などがあります。

一方で、省エネ基準を満たさない新築住宅については支援対象外となっています。

住宅価格だけでなく、住宅性能にも目を向けることが重要です。

購入時の価格が少し高くても、省エネ住宅は光熱費の削減や資産価値の維持につながる可能性があります。

40㎡以上の住宅も対象に

都市部では住宅価格の上昇により、比較的コンパクトな住宅を選択する家庭も増えています。

そこで今回も、

-

合計所得金額1,000万円以下

の場合には、

-

床面積40㎡以上

で住宅ローン減税を利用できる特例が継続されています。

特に首都圏や都市部でマンション購入を検討している子育て世帯には追い風となるでしょう。

補助金制度との併用も確認しよう

住宅購入時には住宅ローン減税だけでなく、「子育てグリーン住宅支援事業」などの補助金制度を利用できる場合があります。

対象となる住宅性能や世帯要件によって利用できる制度が異なるため、住宅購入前に確認しておくことをおすすめします。

災害リスクも住宅選びの重要なポイント

令和10年以降に入居する新築住宅については、土砂災害特別警戒区域などの災害レッドゾーンに立地する住宅は住宅ローン減税の対象外となります。

これは国が住宅性能だけでなく、安全な住環境を重視し始めたことを意味しています。

住宅選びでは、

-

駅からの距離

-

周辺環境

-

学区

だけでなく、

-

ハザードマップ

-

洪水リスク

-

土砂災害リスク

も確認しておきたいポイントです。

住宅ローン減税だけで住宅購入を決めてはいけない理由

住宅ローン減税のメリットは大きいものの、住宅購入の判断を減税だけで行うのは危険です。

なぜなら、住宅購入後にはさまざまな支出が待っているからです。

例えば、

-

教育費

-

習い事費用

-

大学進学費用

-

車の買い替え

-

老後資金

-

固定資産税

-

修繕費

などです。

特に子育て世帯では、住宅ローン返済と教育費のピークが重なるケースも少なくありません。文部科学省の調査では、子ども1人あたりの教育費は進路によって数100万円から1,000万円以上かかる場合があります。 幼稚園から大学まで全て公立か、私立を選択するかによって必要となる教育費は大きく異なります。

「住宅ローンをいくら借りられるか」ではなく、

「将来の教育費や老後資金を確保しながら、いくらなら無理なく返済できるか」

という視点が重要になります。

また、金融機関が提示する借入可能額と、家計に無理なく返済できる購入予算は必ずしも一致しません。

ライフプランニングで住宅購入後の家計を見える化しよう

住宅購入を成功させるためには、住宅ローンだけを見るのではなく、人生全体のお金の流れを把握することが大切です。

例えば、

-

子どもの教育費はいくら必要か

-

NISAでの資産形成を継続できるか

-

老後資金は十分確保できるか

-

万が一の収入減少に対応できるか

などを事前に確認することで、無理のない住宅予算を判断できます。

住宅購入後も新NISAによる長期積立を継続できる家計設計になっているか確認することも重要です。

住宅ローン減税はあくまで住宅購入を支援する制度です。

本当に大切なのは、その後も安心して暮らし続けられる資金計画を立てることです。

まとめ 住宅ローン減税2026を活用するならライフプランも確認しよう

令和8年度税制改正により、住宅ローン減税は2030年まで延長されました。

また、子育て世帯や若者夫婦世帯に対する優遇措置も継続され、省エネ住宅への支援も引き続き行われます。

住宅購入を検討している方にとっては追い風となる制度ですが、住宅ローン減税だけに目を向けるのではなく、教育費や老後資金も含めた長期的な資金計画を立てることが重要です。

当社では、ライフプランニング・不動産・資産運用・相続・贈与・タックスプランニングなどFP6分野を総合的に考え、お客様一人ひとりに合わせたアドバイスを行っています。

「住宅はいくらまで購入しても大丈夫?」

「教育費や老後資金も含めてシミュレーションしたい」

「住宅ローンの選び方や返済計画を相談したい」

このようなお悩みがございましたら、お気軽にご相談ください。

住宅購入は人生で最も大きな買い物の一つです。住宅ローン減税を活用することも大切ですが、それ以上に重要なのは、ご家族の将来まで見据えた無理のない資金計画を立てることです。当社ではライフプランシミュレーションを通じて、住宅購入後の教育費や老後資金まで含めた資金計画をご提案しています。

出典:国土交通省「住宅ローン減税」

出典:国土交通省「令和8年度住宅税制改正概要 」

【初回相談 無料】お金の悩み・疑問を解決します

【オンラインでの面談も可能です(全国対応)】